Fragen? Rufen Sie mich an: +49 6622 806888

Krankentagegeld

Einkommensschutz ohne Nebenwirkungen

Manchmal reicht ein falscher Schritt für üble Folgen: Ein Bänderriss, ein Bandscheibenvorfall oder ein komplizierter Bruch des Beines sorgen dann für eine lange Zwangspause vom Beruf. Dies ist nicht nur ärgerlich, sondern kann auch kostspielig werden: Denn wer nicht arbeiten kann, bekommt nach sechs Wochen weniger bzw. gar kein Gehalt. Dabei lassen sich finanzielle Langzeitschäden vermeiden und die Einkommenslücke über ein Krankentagegeld individuell und flexibel schließen.

Einkommenslücke nach 6 Wochen

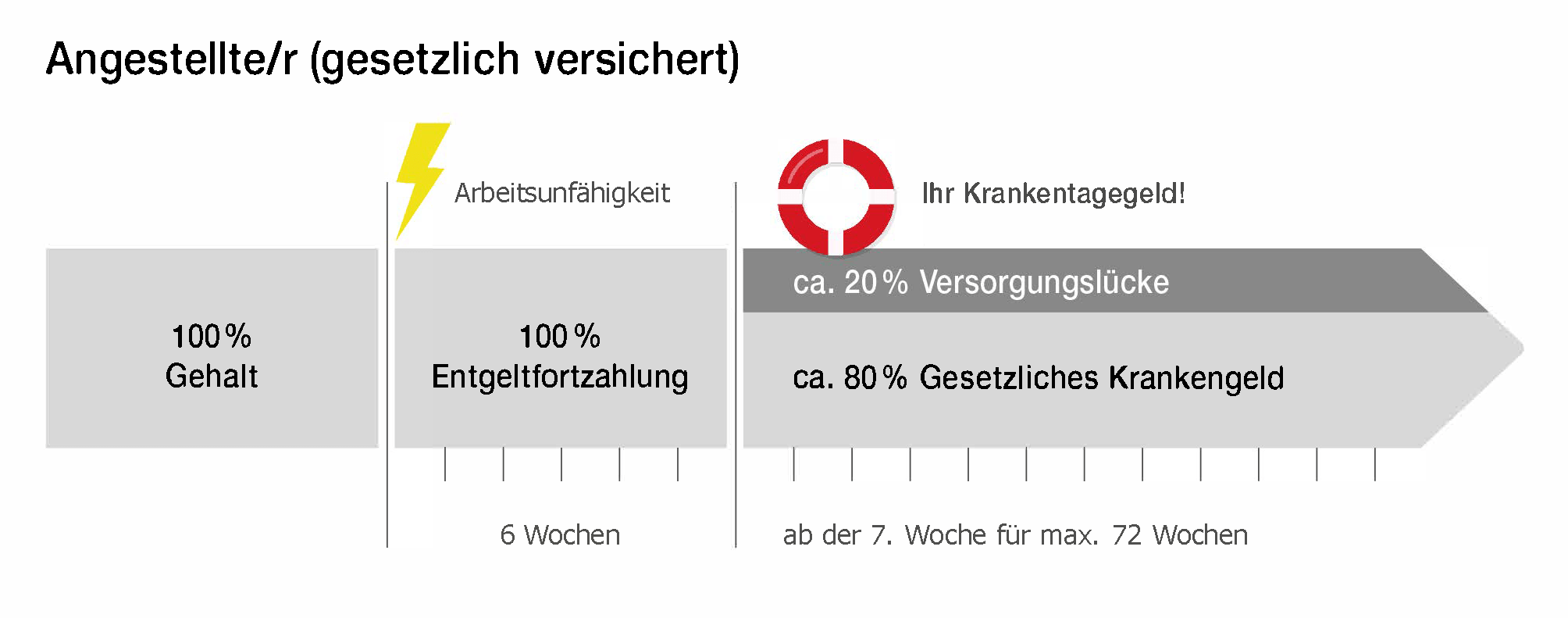

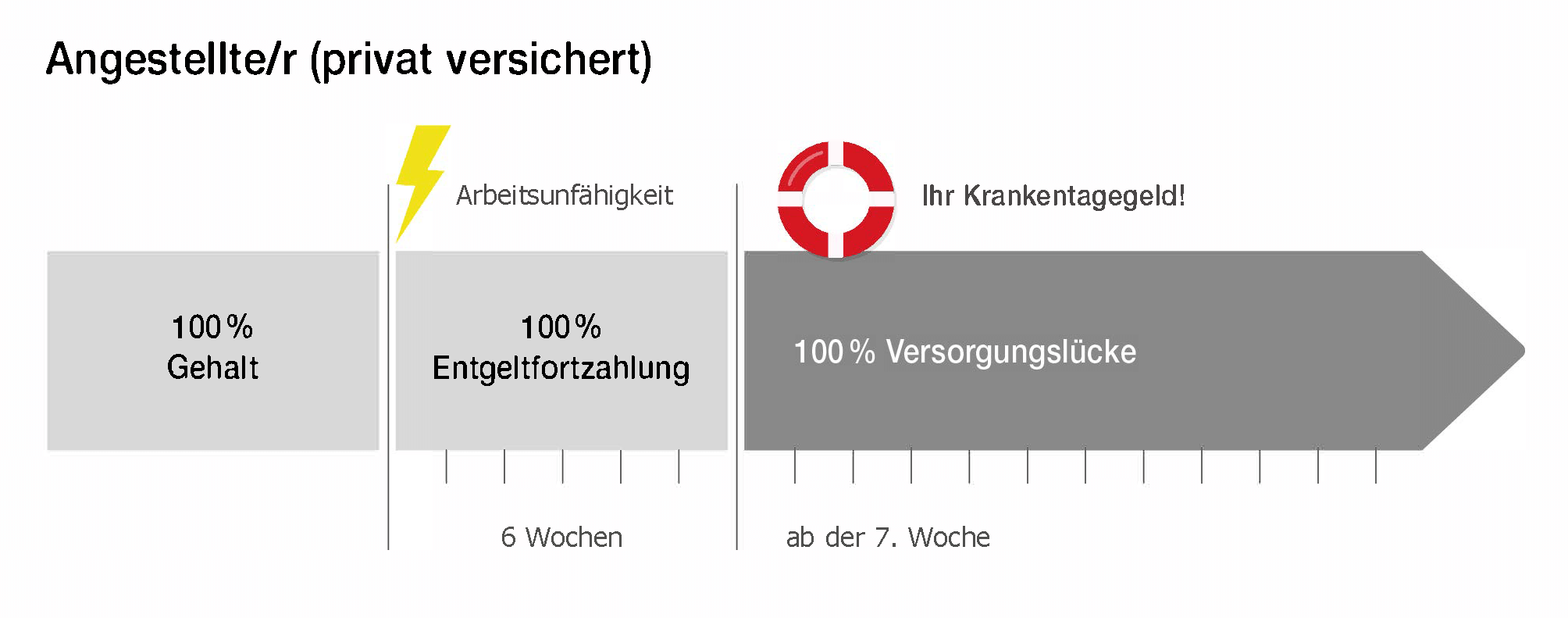

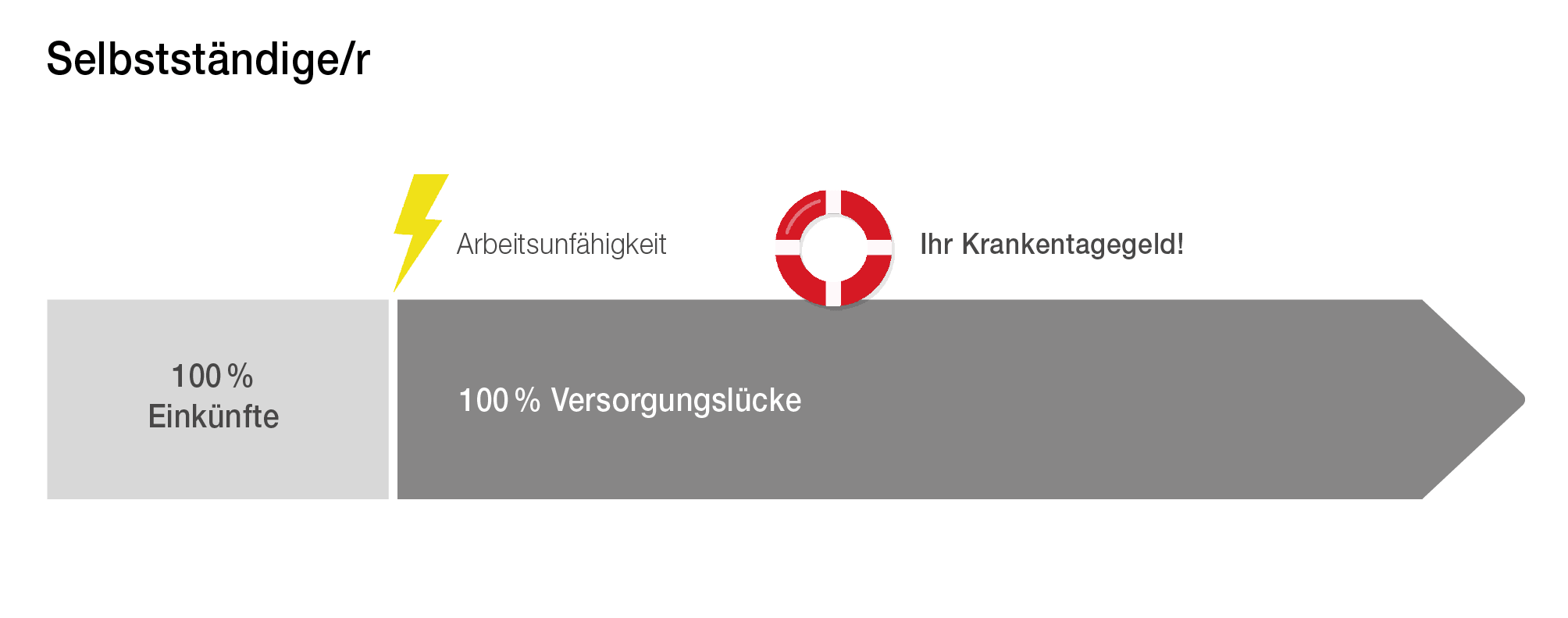

Wenn Sie beruflich länger ausfallen, zahlt Ihr Arbeitgeber Ihnen für maximal sechs Wochen Entgeltfortzahlung, also das volle Gehalt. Danach müssen Sie finanzielle Einschnitte hinnehmen: die Krankenkasse übernimmt dann mit dem Krankengeld, das jedoch nicht Ihr gesamtes Gehalt abdeckt. Privat versicherte Angestellte haben nach sechs Wochen keinen Anspruch auf Krankengeld – die Absicherung dieses finanziellen Risikos ist damit umso wichtiger. Das Gleiche gilt für Selbstständige.

Wer zahlt was? Die Unterschiede der verschiedenen Zusatzversicherungen

Krankengeld: Sollten Sie länger als sechs Wochen arbeitsunfähig sein, zahlt Ihnen Ihre Krankenkasse das sogenannte Krankengeld. Die Höhe ist gesetzlich festgeschrieben: Sie bekommen für maximal 72 Wochen 70 Prozent ihres letzten Bruttogehalts, jedoch maximal 90 Prozent ihres letzten Nettogehalts ausgezahlt. Je mehr Sie verdienen, desto spürbarer wird somit das Loch im Geldbeutel.

Krankentagegeld: Wer rechtzeitig eine Krankentagegeldversicherung abgeschlossen hat, kann hiervon im Krankheitsfall profitieren. Sie zahlt Ihnen einen vorher vereinbarten Tagessatz aus, so dass Sie Ihren Einkommensverlust zu 100 Prozent ausgleichen können.

Krankenhaustagegeld: Nicht verwechselt werden sollte die Krankentagegeldversicherung mit der Krankenhaustagegeldversicherung. Letztere verspricht finanzielle Entlastung bei Krankenhausaufenthalten, während die Krankentagegeldversicherung Ihre Einkommensausfälle kompensiert.

Versicherungsschutz anpassen

Bei der Wahl des passenden Versicherungsschutzes sollten Sie nicht nur den Preis im Auge behalten. Genauso wichtig ist die Möglichkeit, die Versicherung problemlos an Ihr verändertes Einkommen anpassen zu können.

Auch der Verzicht auf ein ordentliches Kündigungsrecht seitens des Versicherers, die Länge bestimmter Fristen und der Einschluss alkoholbedingter Krankheiten und Unfälle sind ebenfalls wichtige Kriterien. Lassen Sie sich vorher ausführlich und unabhängig beraten, um im längeren Krankheitsfall optimal versorgt zu sein.

Jetzt beraten lassen

Nehmen Sie gerne Kontakt zu mir auf und lassen Sie sich von mir bei der Wahl der für Sie idealen Zusatzversicherung für den Fall der Fälle beraten.

Ihr Ansprechpartner