Die Invaliditätsleistung ist eine Einmalleistung in Form einer Kapitalsumme. Sie berechnet sich zum einen nach dem Grad der Invalidität, die anhand der Gliedertaxe ermittelt wird, zum anderen nach der Höhe der vereinbarten Versicherungssumme. Die Leistung ist an keinen Zweck gebunden.

Fragen? Rufen Sie mich an: +49 931 88089138

Private Unfallversicherung

Rundum abgesichert – auch in der Freizeit

Eine glatte Fahrbahn, auf der Sie mit dem Fahrrad ins Rutschen kommen und einen Sturz nur knapp verhindern können. Ein falscher Schritt beim Wandern, der Sie fast zu Fall bringt. Oder eine wackelige Trittleiter, die Ihnen beim Fensterputzen beinhahe zum Verhängnis wird. Es sind oft alltägliche Situationen, in denen ein Unglück gerade noch vermieden werden kann.

Aber was, wenn Sie einmal nicht so viel Glück haben? Wenn es doch zum Unfall kommt? Dann hilft Ihnen eine private Unfallversicherung!

Brauche ich wirklich eine private Unfallversicherung?

Ein Unfall passiert leider schneller als gedacht und kann sehr teuer werden. Gerade, wenn es zu bleibenden körperliche Schäden kommt. Durch langwierige Behandlungen, eine Haushaltshilfe oder einen notwendigen Umbau von Haus und Auto entstehen Kosten, die Sie und Ihre Familie finanziell in Not bringen können.

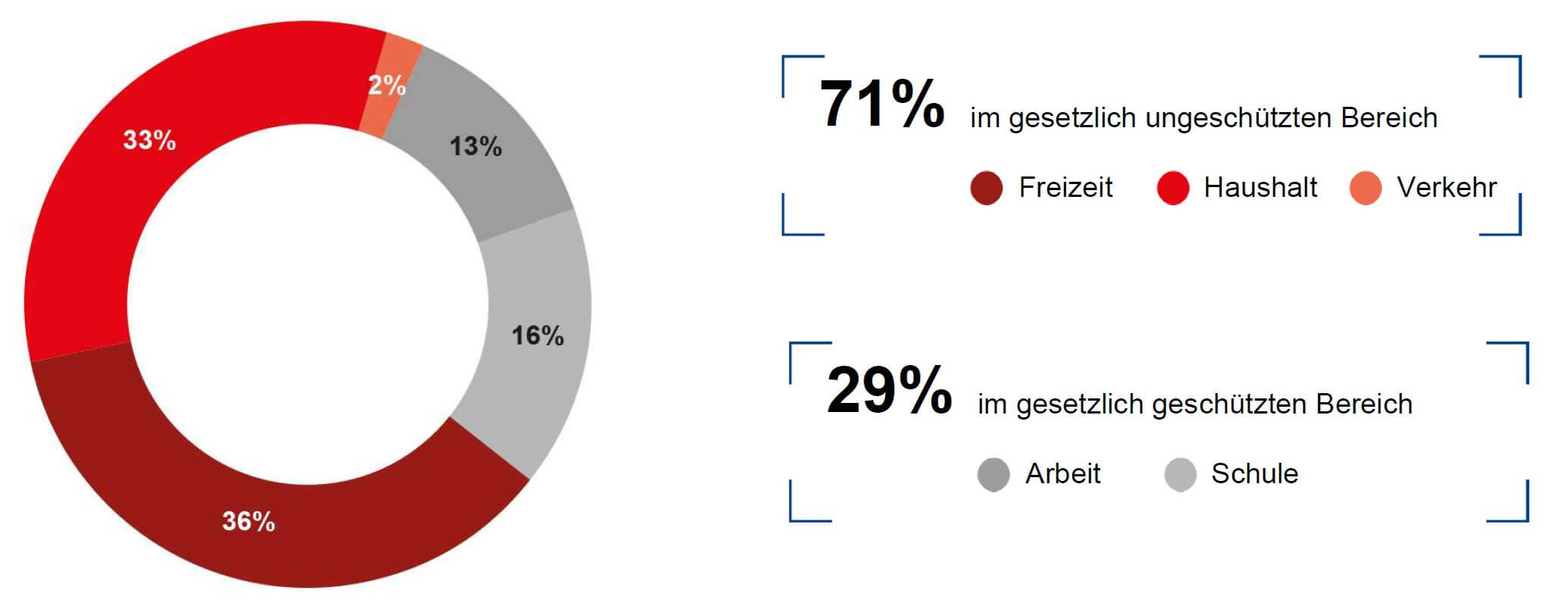

Die gesetzliche Unfallversicherung hilft, wenn ein Unfall passiert – aber nicht jedem und nicht immer. Diese leistet nämlich nur bei Unfällen, die während der Arbeit oder auf dem Weg dorthin passieren, Unterstützung. Für Unfälle im Haushalt oder in der Freizeit kommt die gesetzliche Unfallversicherung nicht auf.

Und die meisten Unfälle passieren nicht auf der Arbeit oder auf dem Weg zur Arbeit, sondern zu Hause oder in der Freizeit:

Hier greift die private Unfallversicherung, damit Sie sich im Fall der Fälle nicht auch noch um Ihre finanzielle Situation sorgen müssen!

Welche Leistungen bringt die private Unfallversicherung?

Der Leistungsfall in der privaten Unfallversicherung tritt ein, wenn Sie bei einem Unfall einen bleibenden Schaden erleiden, also zu einem gewissen Grad invalide werden.

Die Form der Leistungen und deren Höhe können unterschiedlich sein:

Invaliditätsleistung

Unfallrente

Die Unfallrente ist eine vertraglich vereinbarte monatliche Leistung an den Versicherten. Die Höhe der Unfallrente bemisst sich ebenfalls nach dem Invaliditätsgrad und wird in der Regel lebenslang bezahlt. Auch diese Leistung ist an keinen Zweck gebunden.

Jetzt absichern!

Gerne beantworte ich Ihre Fragen zum Thema private Unfallversicherung und helfe Ihnen, den optimalen Schutz für Sie zu finden.

Ihr Ansprechpartner

Dominik Lindner

TELIS FINANZ AG

Kantstr. 2

97074 Würzburg

+49 175 2362581

dominik.lindner@telis-finanz.de