- Du baust dein eigenes Vermögen auf, statt es anderen zufließen zu lassen.

- Du bist langfristig an einem Ort und kannst zur Ruhe kommen.

- Instandhaltung und Reparaturen liegen in deiner Hand und du bist in der Handhabung flexibel.

- Du kannst deinen Lebensraum so individuell gestalten, wie du möchtest, ohne dich an Vorgaben anderer halten zu müssen.

- Mietpreissteigerungen sind für dich ab sofort kein Thema mehr.

Fragen? Ruf mich an: +49 9621 375-53

Kaufen oder mieten? Das Kaufpreis-Mietpreis-Verhältnis

MIETEN ODER KAUFEN?

Der Kaufpreisfaktor

Ein Eigenheim im Grünen mit großem Garten und viel Platz zum Ausleben ist der Traum vieler Familien und auch Alleinstehende sehnen sich nach ihren eigenen vier Wänden. Doch ist das in der heutigen Zeit überhaupt noch tragbar oder lohnt sich ein Leben zur Miete aktuell mehr? Eine Frage, mit der sich die aktuelle Generation beschäftigt und bei der sie nicht weiter weiß. Damit dir die Entscheidung leichter fällt, zeige ich dir, welche Faktoren Einfluss auf deine Entscheidung haben könnten und wann du zum Kauf einer eigenen Immobilie tendieren solltest.

Einflussfaktoren

Ob du lieber zur Miete wohnen oder doch in ein Eigenheim investieren solltest, hängt unter anderem davon ab:

- Deine aktuelle und zukünftige finanzielle Situation

- Die Höhe deines aktuellen Eigenkapitals

- Die Entwicklung der Bauzinsen

- Die allgemeine Entwicklung der Immobilien- und Mietmärkte

Außerdem solltest du dich vorab fragen:

- Welcher Lebensstil ist mir persönlich wichtig?

- Ist es mir wichtiger meine langfristigen Wohnkosten gering zu halten oder ist es mir wichtiger ein langfristiges Vermögen aufzubauen?

Vorteile im Vergleich

Vorteile eines Eigenheims

Vorteile als Mieter

- Du hast keinen Haus- bzw. Baukredit abzubezahlen und hältst somit deine Schulden gering.

- Du kannst deinen Standort leichter wechseln und bist in deiner Lebensgestaltung flexibler.

- Reparaturen und Instandhaltung sind für dich kein Thema und es entstehen für dich keine zusätzlichen Kosten.

- Du kannst es dir eher leisten, in Metropolregionen im Stadtzentrum zu wohnen.

Diese Kosten kommen beim Immobilienkauf auf dich zu

Mit den Kosten des Kaufs einer Immobilie ist es leider noch nicht abgetan. Und das sowohl bei Häusern als auch bei Eigentumswohnungen.

Einmalige Kosten, die mit dem Immobilienkauf verbunden sind:

- Grunderwerbsteuer:

Sie fällt beim Erwerb einer bestehenden Immobilie an. Ihre Höhe hängt vom individuellen Steuersatz des Bundeslands und vom Kaufpreis der Immobilie ab. In Bayern beträgt der Steuersatz beispielsweise 3,5 %, in Nordrhein-Westfalen hingegen 6,5 %.

Wenn du beispielsweise eine Wohnung in Berlin für 300.000 Euro kaufst, zahlst du bei einem Steuersatz von 6 % zusätzlich noch 18.000 Euro Grunderwerbsteuer. - Grundbuchkosten:

Die Gebühren für die Eintragung des Eigentumswechsels in das Grundbuch beziehungsweise für jegliche Änderungen im Grundbuch. In der Regel entsprechen die Kosten etwa 0,5 % des Kaufpreises. Im oben genannten Beispiel wären das zusätzliche Kosten von 1.500 Euro. - Notarkosten:

Die Notarkosten fallen für die Beurkundung des Kaufvertrags und die Abwicklung des Kaufgeschäfts an. Diese betragen in der Regel 1–1,5 % des Kaufpreises. Es kommen also noch einmal 3.000 bis 4.500 Euro hinzu. - Ggf. Maklerprovision:

Wurde für den Kauf einer Immobilie ein Makler engagiert, fallen auch für diese Dienstleistung Kosten an. Diese sind je nach Ort und Makler unterschiedlich hoch und liegen in Deutschland in etwa zwischen 3,5 und 7,1 % des Kaufpreises. Oft teilen sich Käufer und Verkäufer die Maklerprovision.

Zusätzlich sind auch wiederkehrende Kosten bei deiner Entscheidung zu berücksichtigen:

- Zinsen für die Baufinanzierung:

Das ist sozusagen die Leihgebühr der Banken für die Vergabe des Baukredits. Je höher der Bauzins ist, desto mehr Zinskosten musst du tragen. Die tatsächliche Höhe ist je nach Bank individuell und hängt zusätzlich von der Dauer der Zinsbindung ab. - Reparaturrücklagen:

Sowohl ein Haus als auch eine Wohnung erfordern im Laufe der Zeit immer wieder Instandhaltungsmaßnahmen und Reparaturen. Damit du nicht auf einmal von den meist hohen Kosten überrascht wirst, solltest du monatlich kleine Beträge zurücklegen. Es empfiehlt sich, hierfür etwa 100 Euro pro Monat einzuplanen. - Grundsteuer:

Diese jährlichen Kosten fallen für den Besitz und das Bebauen eines Grundstücks an. Auch Eigentümer von Eigentumswohnungen müssen diese Steuer abführen. Die Zahlungen erhält die Stadt bzw. Kommune. Wie hoch die Grundsteuer ausfällt, hängt vom Einheitswert der Immobilie und vom individuellen Hebesatz der Gemeinde ab.

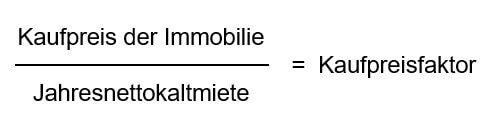

Eine einfache Faustregel: Kaufpreisfaktor

Um schnell einschätzen zu können, ob sich der Kauf einer Immobilie für dich lohnt, gibt es folgende Faustregel:

Sie zeigt dir, ab wann es günstiger ist, eine Immobilie zu kaufen, statt zur Miete zu wohnen. Der Kaufpreis der Immobilie setzt sich dabei aus dem Wert der Immobilie zuzüglich aller Nebenkosten zusammen.

Das Ergebnis zeigt dir, nach wie vielen Jahren sich der Kaufpreis durch die Kaltmiete gedeckt hat. Liegt der Wert bei 20 oder darunter, ist es vorteilhafter, die Immobilie zu kaufen. Ab einem Wert von 25 oder mehr lohnt es sich eher, weiterhin zur Miete zu leben.

Beachte: Diese Faustregel berücksichtigt nicht alle Einflussfaktoren deiner finalen Entscheidung. Sie dient eher als Richtwert.

Gerne stehe ich dir bei einem persönlichen Beratungsgespräch zur Seite, um eine fundierte Entscheidung unter Berücksichtigung aller Variablen und Indikatoren über deine zukünftige Wohnsituation zu treffen.

Ich helfe dir dabei, deine Wünsche und Ziele zu verwirklichen. Ganz nach dem Motto: Mehr Geld, mehr Zeit, mehr Sicherheit.

FÜR DEINE WÜNSCHE UND ZIELE

Vereinbare noch heute einen Termin und lass deine Träume Realität werden!

DEIN ANSPRECHPARTNER